CDB, LCI e LCA: O que são e em qual título investir?

Investir em renda fixa é uma maneira segura de obter retorno. CDB, LCI e LCA são opções populares. Cada um tem suas características, como prazos e taxas, que podem atender a diferentes objetivos.

O CDB é emitido por bancos. Já a LCI financia o setor imobiliário. A LCA apoia projetos rurais. Todos têm garantia do Fundo Garantidor de Crédito (FGC), protegendo até R$ 250 mil por investidor.

Esses títulos são perfeitos para quem busca mais rentabilidade do que a poupança, mas com segurança. A escolha entre CDB, LCI ou LCA depende de vários fatores. Isso inclui o prazo desejado, o valor aplicado e o objetivo financeiro.

Principais Pontos

- CDB, LCI e LCA são opções de renda fixa com garantia do FGC.

- O CDB é emitido por bancos, enquanto LCI e LCA apoiam setores específicos (imobiliário e agronegócio).

- Todos oferecem taxas geralmente superiores à poupança.

- A escolha depende do prazo, valor mínimo e objetivo do investidor.

- Esses títulos ajudam a diversificar carteiras de investimentos.

Entendendo os investimentos de renda fixa no mercado brasileiro

Os investimentos de renda fixa oferecem um retorno conhecido. São perfeitos para quem busca segurança. Vamos ver como eles funcionam e por que são importantes.

O que são títulos de renda fixa

Esses títulos são contratos entre investidores e instituições financeiras. Bancos e empresas são exemplos. Eles prometem um retorno fixo ou variável, baseado em índices como o CDI.

Isso é diferente de ações ou criptomoedas. Aqui, o retorno não depende do desempenho de uma empresa.

- CDB (Certificado de Depósito Bancário)

- LCI (Letra de Crédito Imobiliário)

- LCA (Letra de Crédito do Agronegócio)

Existem três tipos principais de Renda Fixa:

- Pré-fixado: taxa de juros fixa desde o início, perfeito para quem busca segurança.

- Pós-fixado: rendimento baseado em índices como CDI ou IPCA, mudando com a economia.

- Híbrido: mistura taxa fixa com variação de índice, balanceando risco e lucro.

| Tipo de Renda Fixa | Características | Exemplo |

|---|---|---|

| Pré-fixado | Juros fixos | LCI 13% a.a |

| Pós-fixado | Rendimento variável conforme taxa do mercado. | LCA 90% do CDI a.a |

| Híbrido | Taxa fixa + variação do IPCA | CDB IPCA + 7,7% a.a |

Vantagens da renda fixa para sua carteira

“A renda fixa oferece segurança e planejamento financeiro”, afirma o Banco Central, reforçando sua importância para investidores conservadores.

As vantagens da renda fixa incluem:

- Previsibilidade: Taxas definidas no momento da aplicação

- Segurança: Garantia do FGC (Fundo Garantidor de Crédito) para valores até R$ 250 mil

- Liquidez: Diferentes prazos de vencimento, possibilitando flexibilidade nos resgates na carteira.

O papel do CDI nos investimentos

O CDI (Certificado de Depósito Interbancário) é a taxa básica da renda fixa brasileira. Ele serve como referência para juros e rendimentos. Veja como:

| CDI anual | Rendimento de um investimento a 100% do CDI |

|---|---|

| 12% | 12% ao ano |

| 15% | 15% ao ano |

Essa relação direta com o CDI facilita comparações entre investimentos. Ajuda a escolher as melhores opções.

O que é CDB e como funciona

O Certificado de Depósito Bancário (CDB) é um título emitido por bancos. Ele é usado para atrair investimentos. Ao investir em um CDB, você empresta dinheiro a um banco, que paga juros.

A escolha do tipo de CDB afeta o retorno e a segurança do investimento.

Existem três tipos principais de CDB:

- Pré-fixado: taxa de juros fixa desde o início, perfeito para quem busca segurança.

- Pós-fixado: rendimento baseado em índices como CDI ou IPCA, mudando com a economia.

- Híbrido: mistura taxa fixa com variação de índice, balanceando risco e lucro.

O CDB é seguro graças ao Fundo Garantidor de Crédito (FGC). Ele garante até R$ 250 mil por investidor e instituição, em caso de falência do banco. É importante lembrar dos prazos mínimos (geralmente 30 dias) e das multas por saques antecipados, que podem chegar a 2% do valor investido.

LCI: Letra de Crédito Imobiliário explicada

Investir em LCI ajuda o setor imobiliário e traz segurança. Veja as melhores opções de LCI e como elas funcionam.

Características principais da LCI

Esses títulos se destacam pelo mercado por várias razões:

- Lastro imobiliário: Lastro em contratos de financiamento habitacional.

- Prazos flexíveis: Vencimentos de 3 meses a 3 anos.

- Valor inicial baixo: A partir de R$ 1.000,00 para investidores pessoa física.

- Isonomia fiscal: Isenção de imposto de renda para pessoas físicas.

Garantias oferecidas pela LCI

A segurança da LCI vem do lastro em imóveis e garantias institucionais. Os recursos investidos são direcionados para operações de crédito imobiliário aprovadas pelo Banco Central.

O FGC protege investidores até R$ 250 mil por CPF e instituição financeira. Veja mais:

- Rentabilidade comparada a outras aplicações;

- Nota de solidez da instituição financeira;

- Prazos alinhados com suas metas financeiras.

Com essas informações, você pode escolher melhores opções de LCI que combinam com seu perfil. A LCI oferece lastro físico, isenção fiscal e cobertura do FGC. Isso a torna uma opção segura e previsível para investidores.

LCA: Conhecendo a Letra de Crédito do Agronegócio

A Letra de Crédito do Agronegócio (LCA) é um título para financiar projetos agropecuários. Bancos e financeiras emitem esses títulos. Eles ajudam produtores rurais a ter crédito, fortalecendo a cadeia produtiva.

A rentabilidade da LCA varia. Isso depende do prazo, da instituição que emite e da economia.

- Garantia do FGC até R$ 250 mil por investidor;

- Isenção de imposto de renda para pessoas físicas;

- Prazos mínimos a partir de 12 meses.

| Característica | LCA | LCI |

|---|---|---|

| Finalidade | Agronegócio | Setor imobiliário |

| Rentabilidade | CDI + prefixação | IPCAsa ou taxas pré-fixadas |

| Garantia | FGC | FGC |

| Tributação | Isenta para PF | Isenta para PF |

A rentabilidade da LCA pode ser melhor que outros títulos. Isso porque não paga imposto, aumentando o retorno. A taxa Selic e a instituição escolhida afetam muito os resultados. Por isso, é importante comparar as taxas oferecidas pelos bancos para obter o melhor retorno.

Comparativo entre CDB, LCI e LCA: qual rende mais?

O comparativo entre CDB e LCI mostra diferenças importantes. Essas diferenças afetam o quanto você pode ganhar. Cada opção tem seus pontos fortes e fracos, dependendo do que você busca.

Diferenças na rentabilidade

O CDB pode dar 10% a 12% de juros por ano. Mas, o imposto de renda diminui esse valor em 15%. Por outro lado, a LCI não paga imposto para quem é pessoa física. Isso pode fazer com que ela renda até 2% a mais do que o CDB, mesmo com taxas menores.

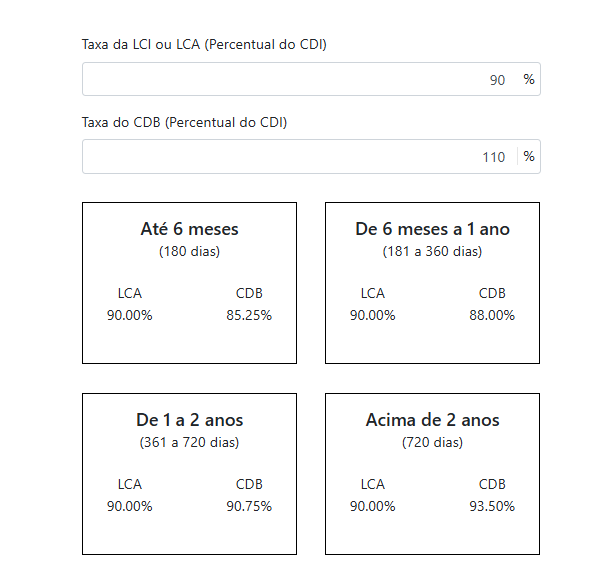

Sendo assim, ao descontando o IR o retorno líquido de uma LCI ou LCA pagando 90% do CDI pode ser superior ao de um CDB 110% do CDI. Veja essa comparação considerando as taxas e prazos:

Comparação feita na calculadora do Clube dos Poupadores

Prazos de vencimento e liquidez

- CDB: Você pode escolher prazos de 30 dias a 10 anos. Mas, resgatar antes pode custar de 0,5% a 2%, dependendo do contrato.

- LCI/LCA: Os prazos mínimos são de 3 meses. Resgatar antes pode gerar multas de 3% a 5%.

Valores mínimos para investimento

Para começar:

- CDB: você pode investir a partir de R$ 100;

- LCI: geralmente R$ 1.000, mas alguns títulos exigem R$ 25.000;

- LCA: o mínimo varia, dependendo da instituição, mas é geralmente R$ 1.000.

Perfil de risco de cada investimento

Todos têm garantia do FGC até R$ 250 mil. Mas:

- CDB: o risco está na solidez da instituição que emite;

- LCI e LCA: são menos líquidos, mas focam em setores específicos. Isso pode trazer riscos de setor.

A tributação e os impostos em cada modalidade

É muito importante entender os impostos ao escolher entre CDB, LCI e LCA. Cada uma tem suas próprias regras que afetam o quanto você ganha.

Para CDB, o Imposto de Renda é cobrado de acordo com uma tabela:

- Resgate até 180 dias: alíquota de 22,5%;

- Entre 181 e 360 dias: 20%;

- Acima de 720 dias: 15%.

As LCI e LCA têm vantagens fiscais. Pessoas físicas não pagam imposto sobre o rendimento. Isso acontece graças ao FGC, que oferece segurança e benefícios fiscais para esses títulos.

Exemplo prático: Investindo R$10.000 em CDB por 600 dias (abaixo de 720), o IR cobrado seria 15%. Já na LCA no mesmo prazo, o imposto cai para 0%. A diferença líquida pode ultrapassar R$1.500 em 2 anos.

É importante considerar outros custos também. O IOF é cobrado sobre resgates antes de 30 dias em aplicações com taxa Selic. Corretoras podem cobrar taxas administrativas, que variam entre 0,25% e 0,5% ao ano.

Antes de decidir, compare os impostos e os prazos. O CDB exige planejamento tributário, enquanto LCI e LCA são ótimas para quem quer isenção. Consulte um especialista para melhorar seu portfólio de renda fixa.

Como investir em CDB, LCI e LCA

Investir em títulos de renda fixa é simples. Siga estas dicas para começar e aumentar seus ganhos:

Passo a passo para investir pela primeira vez

- Abra uma conta em uma corretora: Escolha plataformas como XP Investimentos.

- Preencha formulários digitais e verifique documentos para acesso ao mercado.

- Escolha o título (CDB, LCI ou LCA) de acordo com seu prazo e objetivo.

- Confirme o investimento e acompanhe o rendimento online.

Dicas para negociar melhores taxas

- Pergunte sobre oportunidades para seu assessor.

- Combine valores maiores para ter preferência em taxas.

- Quanto maior o horizonte de tempo do título, melhores são as taxas.

Calculando o rendimento dos seus investimentos

Para prever ganhos, use ferramentas como a calculadora de rendimento para lca. Plataformas como Simulador de Renda Fixa mostram projeções. Digite valores, prazos e taxas para ver resultados. A calculadora de rendimento para lca ajuda a comparar opções.

CDB, LCI, LCA e Renda Fixa: quando escolher cada opção

Escolher entre CDB, LCI e LCA depende do seu objetivo financeiro e prazo. Para investimentos de renda fixa, o primeiro passo é entender suas prioridades.

| Objetivo | CDB | LCI | LCA |

|---|---|---|---|

| Liquidez rápida | ⚠️ Menos flexível | ✅ Opção ideal | ⚠️ Prazos fixos |

| Isenção de imposto | ❌ Não oferece | ✅ LCI (imóveis) | ✅ LCA (agro) |

| Longo prazo | ⚠️ Melhor médio/longo | ✅ Curto/longo prazo | ✅ Médio/longo prazo |

“Para diversificar, combine LCIs para emergências e CDB/LCA para metas a longo prazo.”

- Reserva de emergência: Priorize LCI sem carência.

- Investir em imóveis: LCI oferece isenção de Imposto de Renda.

- Aposentadoria: LCI/LCA com prazos longos e taxas prefixadas.

Se a Selic estiver alta, títulos prefixados (como CDB) podem ser vantajosos. Já em ciclos de queda, busque LCIs/LCAs com vencimento alinhado a suas metas. Lembre-se: investimentos de renda fixa devem compor uma carteira balanceada com aplicações variáveis.

Conclusão

CDB, LCI e LCA são boas opções para investir no Brasil. Cada um tem suas particularidades. O CDB é flexível, a LCI é boa para imóveis e a LCA para o agronegócio.

Antes de decidir, veja prazos e impostos. A LCI e LCA têm vantagens fiscais. Já o CDB é mais fácil de acessar. Misture-os para balancear riscos e aumentar seus ganhos.

Invista em aprender e comece com pouco. Use sites e consulte seu assessor para comparar. Conhecimento financeiro ajuda a tomar boas decisões e a ter um futuro seguro.

FAQ

O que é CDB e como ele funciona?

O Certificado de Depósito Bancário (CDB) é um título de renda fixa. Ele é emitido por bancos para captar recursos. Funciona como um empréstimo do investidor à instituição financeira.

Pode oferecer rentabilidade pré-fixada, pós-fixada ou híbrida. Isso depende das condições de mercado.

Quais as principais vantagens de investir em LCI?

Investir em Letra de Crédito Imobiliária (LCI) traz vantagens. É isento de Imposto de Renda para pessoas físicas. Além disso, oferece segurança com o Fundo Garantidor de Crédito (FGC).

O FGC protege o investidor até R$ 250 mil por CPF e instituição financeira.

Como calcular a rentabilidade da LCA?

Para saber a rentabilidade da Letra de Crédito do Agronegócio (LCA), use uma calculadora online. Ela leva em conta a taxa de juros, o prazo de vencimento e o tipo de rendimento.

Qual a diferença entre CDB e LCI quanto à tributação?

A LCI é isenta de Imposto de Renda para pessoas físicas. Já o CDB sofre a incidência do IR. As alíquotas variam de 22,5% a 15%, dependendo do prazo.

Quais são os valores mínimos para investimento em CDB, LCI e LCA?

O valor mínimo para investir em CDB varia de R$ 100 a R$ 1.000. Já em LCI e LCA, o valor mínimo é R$ 1.000. Isso depende da instituição financeira.

Como escolher entre investir em CDB, LCI ou LCA?

A escolha entre CDB, LCI ou LCA depende dos seus objetivos financeiros. Também do prazo de investimento e da sua tolerância ao risco. CDBs são mais líquidos.

LCIs e LCAs são vantajosos por serem isentos de imposto.

Quais plataformas e corretoras são recomendadas para investir nesses títulos?

Plataformas bem avaliadas no Brasil incluem XP, Rico e Banco Inter. É importante comparar taxas, usabilidade e a variedade de investimentos antes de escolher.

O que é a tabela regressiva do Imposto de Renda?

A tabela regressiva do Imposto de Renda reduz a alíquota conforme o tempo de investimento. Começa em 22,5% para aplicações até 180 dias. Chega a 15% para prazos acima de 720 dias.

Como a taxa Selic influencia a rentabilidade de CDB, LCI e LCA?

A taxa Selic afeta diretamente a rentabilidade dos títulos de renda fixa. Quando a Selic sobe, os rendimentos de CDBs, LCIs e LCAs também aumentam. Isso os torna mais atraentes para investidores.