Tesouro Direto: O Que é e Como Investir

Investir no Tesouro Direto é uma excelente alternativa para quem busca uma opção segura e rentável, mesmo começando agora no universo dos investimentos. Neste guia completo, vamos te ensinar o que é o Tesouro Direto, como ele funciona, e as melhores estratégias para maximizar seus ganhos. Vamos te ajudar a escolher os títulos certos, entender os prazos e taxas e dar o primeiro passo para transformar seus objetivos financeiros em realidade.

O que é o Tesouro Direto?

O Tesouro Direto é um programa criado pelo Tesouro Nacional em 2002, permitindo que qualquer pessoa física compre títulos públicos diretamente de forma simples e descomplicada. Essencialmente, ao investir no Tesouro Direto, você está emprestando dinheiro para o governo federal, que se compromete a devolver esse valor acrescido de juros em uma data futura.

Esses títulos públicos de Renda Fixa são utilizados pelo governo para financiar diversas atividades, como infraestrutura, educação, e saúde. Em troca, o investidor recebe uma rentabilidade competitiva, muitas vezes superior à da poupança e de outros investimentos de baixo risco.

Liquidez e Prazo de Vencimento

Os títulos têm prazos variados, que vão de alguns meses a mais de 30 anos. Durante esse período, você pode optar por manter o título até o vencimento ou vendê-lo antes. Vale lembrar que esses títulos sofrem Marcação á Mercado, ou seja, a venda antecipada pode estar sujeita a variações no preço de mercado, o que pode resultar em ganho ou perda em relação ao valor investido.

Vantagens de Investir no Tesouro Direto

Investir no Tesouro Direto oferece diversas vantagens, tornando-o uma das opções mais seguras e rentáveis do mercado:

- Segurança: Os títulos públicos são garantidos pelo governo federal, oferecendo um risco de inadimplência muito baixo, o que os torna ideais para investidores conservadores.

- Acessibilidade: Você pode começar a investir com valores a partir de R$30,00, tornando-o acessível para pequenos investidores e iniciantes.

- Rentabilidade: O Tesouro Direto oferece uma rentabilidade geralmente superior à poupança e a outros investimentos de baixo risco como CDBs, LCIs e LCAs de alguns bancos mais tradicionais. Os títulos podem ter rentabilidade pré-fixada, atrelada à Selic ou à inflação (IPCA), dependendo do título escolhido.

Tipos de Títulos do Tesouro Direto: qual é o melhor para você?

O Tesouro Direto oferece diferentes tipos de títulos — e cada um pode se encaixar melhor em diferentes objetivos e perfis de investidor. Entender as características de cada um é essencial para fazer boas escolhas.

Tesouro Selic (LFT)

Rentabilidade pós-fixada, acompanha a taxa básica de juros da economia (Selic).

– Ideal para quem busca liquidez e segurança.

– Pouco sujeito a oscilações de preço.

– Perfeito para reserva de emergência ou para quem pode precisar do dinheiro a qualquer momento.

Tesouro Prefixado (LTN ou NTN-F)

Rentabilidade fixa definida no momento da aplicação.

– Você já sabe quanto vai receber no vencimento.

– Bom para quem acredita em queda dos juros e quer travar uma taxa hoje.

Prefixado com cupom semestral (NTN-F): Além da rentabilidade fixa, esse título paga juros a cada seis meses.

– Pode ser interessante para quem deseja gerar uma renda periódica, por exemplo, no planejamento de aposentadoria.

Tesouro IPCA+ (NTN-B Principal ou NTN-B)

Rentabilidade híbrida: inflação (IPCA) + uma taxa fixa.

– Protege seu dinheiro da perda do poder de compra.

– Excelente para metas de longo prazo, como aposentadoria ou faculdade dos filhos.

Tesouro IPCA+ com cupom semestral (NTN-B): Além de proteger contra a inflação, também paga rendimentos a cada seis meses.

– Indicado para quem quer unir proteção e renda recorrente.

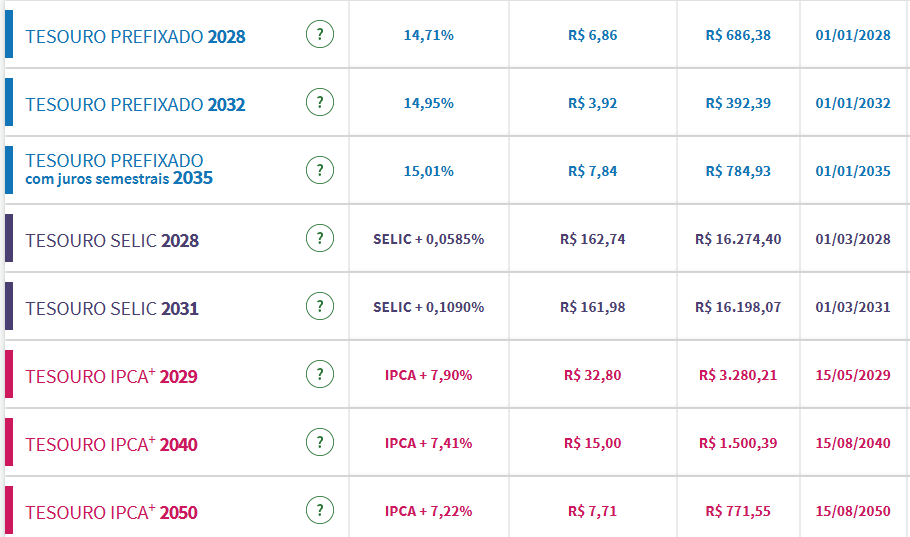

Imagem referente á captura de tela retirada diretamente do portal Tesouro Direto, no dia 31/03/2025

Passo a Passo para Investir no Tesouro Direto

Aqui está o processo simplificado para começar a investir no Tesouro Direto:

- Escolha uma corretora: Verifique se a corretora oferece boas condições de taxas de administração e fácil acesso à plataforma do Tesouro Direto.

- Abra sua conta: O procedimento pode ser feito de forma online, bastando fornecer alguns dados pessoais e informações bancárias.

- Transfira o valor: Envie o valor que deseja investir para a conta da corretora, via TED ou DOC.

- Escolha os títulos: Acesse a plataforma do Tesouro Direto, faça simulações e escolha os títulos que mais se adequam ao seu perfil.

- Acompanhe seus investimentos: Após a compra, acompanhe a evolução dos seus títulos na plataforma.

Dicas para Escolher o Título Ideal para Seu Perfil

Escolher o título adequado ao seu perfil de investidor é crucial. Aqui estão algumas dicas para ajudá-lo a fazer a escolha certa:

- Investidores conservadores: O Tesouro Selic é ideal, pois oferece alta segurança e liquidez. Perfeito para quem busca preservar o capital e ter acesso rápido ao investimento.

- Investidores moderados e arrojados: O Tesouro IPCA+ e o Tesouro Prefixado são opções interessantes. O primeiro garante proteção contra a inflação, enquanto o segundo oferece previsibilidade com uma rentabilidade fixa.

No entanto, é possível diversificar os Títulos para ambos os perfis, buscando otimizar os retornos e proteção em diferentes cenários, investindo de forma estratégica e com proporções adequadas para cada investidor.

Comparação: Tesouro Direto vs Outras Opções de Investimento

O Tesouro Direto se destaca em comparação com outras opções de investimento, como a poupança e os fundos de investimento:

Tesouro Direto vs. Poupança

- Rentabilidade: o Tesouro Direto costuma render mais que a poupança, especialmente em cenários de juros altos.

- Liquidez: a poupança tem liquidez imediata; o Tesouro Selic, por sua vez, tem liquidez diária em dias úteis e rendimento mais atrativo.

- Segurança: ambos são investimentos muito seguros, mas o Tesouro Direto tem garantia do próprio governo federal — o que o torna praticamente livre de risco de crédito.

Para quem ainda guarda dinheiro na poupança, o Tesouro Selic é um passo natural e mais eficiente financeiramente.

Tesouro Direto vs. Fundos de Renda Fixa

- Taxas: o Tesouro Direto tem custos reduzidos, enquanto muitos fundos cobram taxa de administração (e, às vezes, até taxa de performance).

- Controle: no Tesouro Direto, você escolhe diretamente onde alocar seu dinheiro. Em fundos, essa decisão está nas mãos do gestor.

- Transparência: o Tesouro é mais previsível, com retornos vinculados a indicadores objetivos (Selic, IPCA ou taxa prefixada).

Investidores que preferem autonomia e transparência costumam se sentir mais confortáveis com o Tesouro Direto.

Tesouro Direto vs. CDB, LCI e LCA

- Rentabilidade: os bancos maiores tendem a oferecer CDBs, LCIs e LCAs com rendimento inferior ao Tesouro. Já bancos médios oferecem rentabilidades melhores, mas com mais risco.

- Garantia: os CDBs, LCIs e LCAs são garantidos pelo FGC (até R$ 250 mil por CPF por instituição). O Tesouro tem garantia do governo — considerada ainda mais segura.

- Liquidez: muitos CDBs e LCIs/LCAs têm prazos de carência. O Tesouro Selic, por outro lado, permite resgates diários.

O Tesouro Selic é mais indicado para liquidez e segurança, enquanto CDBs e LCIs/LCAs podem servir como alternativas complementares.

Riscos Associados ao Tesouro Direto

Embora o Tesouro Direto seja uma das opções mais seguras, é importante estar ciente de alguns riscos:

- Risco de mercado: As oscilações nas taxas de juros podem afetar os preços dos títulos prefixados e atrelados à inflação.

- Risco de liquidez: Se precisar vender seus títulos antes do vencimento, pode haver variações no preço de venda, o que pode resultar em perdas financeiras. Contudo, esse risco é baixo, especialmente com títulos como o Tesouro Selic.

- Risco de crédito: O risco de calote é extremamente baixo, pois os títulos são garantidos pelo governo federal.

Como Acompanhar Seus Investimentos no Tesouro Direto

Acompanhar seu investimento é simples e pode ser feito diretamente na plataforma do Tesouro Direto, ou da corretora que você escolheu. Após realizar a compra, você terá acesso a um painel que mostra:

- Valor investido

- Rentabilidade acumulada

- Prazo de vencimento

Além disso, muitas corretoras oferecem aplicativos móveis, permitindo que você monitore seus investimentos de onde estiver.

Conclusão: Vale a Pena Investir no Tesouro Direto?

Sim! Investir no Tesouro Direto é uma excelente alternativa para quem busca segurança, rentabilidade e acessibilidade. Com opções para todos os perfis de investidores, é uma escolha inteligente, especialmente para quem está começando a construir seu portfólio de investimentos.

Se você deseja investir no futuro e alcançar seus objetivos financeiros, o Tesouro Direto é uma ótima porta de entrada para o mundo dos investimentos no Brasil.

Simulador de Investimentos

Agora que você já sabe como funciona, quais são os títulos e como investir, você pode fazer algumas simulações de valores, prazos e rendimentos diretamente no portal do Tesouro Direto.

Pingback: Os Primeiros Passos para uma Estratégia de Investimentos Inteligente

Pingback: CDB, LCI e LCA: O que são e em qual título investir? - Investidor Eficiente

Pingback: Por que a Renda Fixa é uma Boa Opção para 2025 - Investidor Eficiente

Pingback: Buy and Hold: O que é, como funciona, vantagens e riscos - Investidor Eficiente

Pingback: Debêntures incentivadas, CRIs e CRAs: ainda vale a pena buscar isenção de IR na renda fixa? - Investidor Eficiente

Pingback: Entenda os Principais Indicadores Econômicos para Investir Melhor - Investidor Eficiente