Valuation: como identificar ações descontadas no mercado atual

O mercado de ações é repleto de oportunidades — mas nem sempre o que parece uma pechincha realmente é. Em um cenário de volatilidade elevada, taxas de juros oscilantes e incertezas macroeconômicas, dominar o conceito de Valuation se torna uma habilidade indispensável para investidores que querem fazer escolhas estratégicas e não apenas impulsivas.

Entender como identificar ações descontadas — ou seja, aquelas cujo preço está abaixo de seu valor intrínseco — é fundamental para construir uma carteira robusta e lucrativa no longo prazo. E, mais importante ainda, é aprender a separar empresas genuinamente subvalorizadas daquelas que são “baratas” por motivos muito claros (e problemáticos).

Neste artigo, você vai aprender:

- O que é Valuation e por que ele é mais importante do que nunca em 2025.

- Quais são os métodos mais utilizados para determinar o valor real de uma ação.

- Como identificar ações descontadas de verdade (e evitar armadilhas).

- Erros mais comuns que investidores cometem no processo de análise.

- Dicas práticas para aplicar Valuation nas suas escolhas a partir de agora.

Prepare-se para elevar o seu olhar de investidor a outro nível — porque, como diria Warren Buffett, “preço é o que você paga, valor é o que você leva.”

O que é Valuation e por que ele importa mais do que nunca?

Em termos simples, Valuation é o processo de determinar quanto uma empresa realmente vale. Não o preço que o mercado está disposto a pagar hoje, mas o valor intrínseco baseado nos fundamentos da companhia: geração de caixa, crescimento projetado, posição no mercado, qualidade da gestão, entre outros fatores.

Em 2025, entender Valuation é ainda mais crítico por três grandes razões:

1. Volatilidade e incerteza são a nova regra

A economia global vive um momento de transição. Conflitos geopolíticos, transformações tecnológicas aceleradas e mudanças nas políticas monetárias tornaram os mercados mais instáveis. Nesses ambientes, ações podem ser precificadas de forma irracional — tanto para cima quanto para baixo.

Saber fazer Valuation ajuda o investidor a manter a cabeça fria e tomar decisões baseadas em valor real, não em euforia ou pânico coletivo.

2. As oportunidades escondidas aumentaram

Quando há medo no mercado, boas empresas podem ser vendidas a preços descontados. Da mesma forma, durante rallies de alta, empresas frágeis podem ser valorizadas demais. Ter um modelo de Valuation consistente permite identificar as pérolas escondidas e evitar armadilhas.

3. A concorrência por retornos está mais acirrada

Com a maior sofisticação dos investidores e a abundância de informações, conseguir retornos acima da média exige análises mais profundas. Quem se contenta apenas em seguir o fluxo tende a ser penalizado. Dominar Valuation é um diferencial competitivo.

Em resumo: Valuation não é apenas uma ferramenta de precificação. É o seu escudo contra manias de mercado e seu mapa para encontrar as melhores oportunidades de investimento.

Principais métodos de Valuation: qual o melhor para cada situação?

Existem diversas maneiras de calcular o Valuation de uma empresa. Cada método tem seus pontos fortes e limitações, e entender quando utilizar cada um é fundamental para fazer uma análise mais precisa e realista.

A seguir, exploramos os principais métodos utilizados pelos analistas e investidores mais experientes:

Fluxo de Caixa Descontado (DCF)

O método do Fluxo de Caixa Descontado é considerado o “padrão ouro” do Valuation. Ele busca estimar o valor de uma empresa com base na projeção dos seus fluxos de caixa futuros, trazidos a valor presente através de uma taxa de desconto apropriada (normalmente o custo de capital).

Como funciona:

- Estima-se o fluxo de caixa que a empresa deve gerar nos próximos anos.

- Aplica-se uma taxa de desconto que reflita o risco do negócio.

- Soma-se o valor presente de todos esses fluxos futuros para chegar ao valor intrínseco da empresa.

Quando usar:

- Empresas maduras com geração de caixa previsível (ex: utilities, bancos).

- Negócios com planos de expansão claros e consistentes.

Exemplo prático:

Uma empresa de energia que gera R$ 500 milhões anuais em caixa pode ter seu Valuation projetado pelo DCF considerando crescimento de 2% ao ano e uma taxa de desconto de 10%.

Pequenas variações nas premissas (crescimento, risco, etc.) podem gerar grandes mudanças no resultado. Por isso, é essencial ser conservador nas projeções.

Avaliação por Múltiplos (P/L, EV/EBITDA e outros)

A avaliação por múltiplos compara a empresa a seus pares de mercado usando indicadores como Preço/Lucro (P/L), Valor da Firma/EBITDA (EV/EBITDA), Preço/Valor Patrimonial (P/VP), entre outros.

Como funciona:

- Calcula-se o múltiplo da empresa analisada.

- Compara-se com o múltiplo médio de empresas similares no mesmo setor.

Quando usar:

- Setores com empresas bem comparáveis (ex: varejo, bancos, telecom).

- Quando é difícil projetar fluxos de caixa futuros com precisão.

Exemplo prático:

Se o setor de varejo opera com um P/L médio de 15x e uma empresa específica negocia a 10x, pode indicar um desconto — ou refletir riscos que precisam ser analisados.

Sempre investigue por que um múltiplo é mais baixo antes de concluir que uma ação está barata. Pode haver razões legítimas, como problemas financeiros ou riscos regulatórios.

Valuation Contábil (Patrimônio Líquido Ajustado)

Esse método usa os ativos e passivos contábeis da empresa para estimar seu valor.

Como funciona:

- Ajusta o valor do patrimônio líquido considerando reavaliações de ativos e passivos ocultos ou subavaliados.

Quando usar:

- Empresas em processo de liquidação ou em setores onde ativos físicos são fundamentais (ex: imobiliário, agronegócio).

Exemplo prático:

Uma incorporadora pode ter terrenos comprados a preços antigos que, ajustados a mercado, elevam significativamente seu valor patrimonial real.

Em empresas de tecnologia ou marcas fortes, o patrimônio líquido muitas vezes não reflete o valor real, porque ativos intangíveis como marca, patentes e know-how são subestimados.

Avaliação por Comparáveis de Mercado

Semelhante à avaliação por múltiplos, mas focado em transações de mercado (fusões e aquisições) recentes para empresas similares.

Como funciona:

- Pesquisa-se quanto investidores pagaram recentemente por negócios parecidos.

- Usa-se essa base para estimar o Valuation.

Quando usar:

- Startups ou empresas privadas que ainda não geram lucro consistente.

- Setores com movimentações frequentes de M&A (fusões e aquisições).

Exemplo prático:

Se startups de inteligência artificial têm sido adquiridas a 8x receita anual, isso pode servir como referência para avaliar uma empresa semelhante ainda não listada.

Resumo prático: qual método usar?

| Situação | Melhor Método |

|---|---|

| Empresa madura e previsível | Fluxo de Caixa Descontado (DCF) |

| Setor com players comparáveis | Avaliação por Múltiplos |

| Empresas em liquidação | Valuation Contábil |

| Startups e empresas emergentes | Comparáveis de Mercado |

Importante: Muitos analistas combinam dois ou mais métodos para chegar a um Valuation mais equilibrado. Não existe fórmula mágica — existe trabalho cuidadoso e análise crítica.

Como identificar ações realmente descontadas: sinais e armadilhas comuns

Encontrar ações descontadas é o sonho de todo investidor em busca de retornos acima da média. Mas o desafio está em separar uma oportunidade real de uma armadilha de valor. Nem toda ação barata está, de fato, “barata” — às vezes o preço reflete problemas sérios.

Sinais de que uma ação pode estar realmente descontada

1. Indicadores fundamentalistas abaixo da média setorial

Se a empresa apresenta múltiplos como P/L, EV/EBITDA ou P/VP consistentemente mais baixos do que a média do setor, e não há deterioração operacional relevante, pode ser uma oportunidade.

Exemplo:

Uma empresa do setor de energia negociando a 6x lucro, enquanto a média do setor é 12x, mas mantendo margens e crescimento de receita sólidos.

2. Histórico de geração de caixa consistente

Mesmo que a cotação esteja deprimida, se a empresa segue gerando caixa de maneira estável ou crescente, isso fortalece o caso de desconto legítimo.

Dica prática:

Consulte o histórico de fluxo de caixa livre (Free Cash Flow) nos últimos 5 anos para verificar consistência.

3. Valuation descontado sem mudanças estruturais no negócio

Eventos externos de curto prazo (como crises econômicas ou más notícias específicas) podem derrubar o preço sem afetar a capacidade de longo prazo da empresa.

Exemplo:

Durante a pandemia de 2020, empresas sólidas de consumo sofreram quedas intensas nos preços, mas continuaram a ter fundamentos saudáveis.

4. Alta governança corporativa

Empresas com práticas sólidas de governança tendem a apresentar maior resiliência. Um preço baixo em uma empresa bem administrada pode ser uma excelente oportunidade.

Dica prática:

Verifique se a empresa faz parte de índices de governança como o Novo Mercado da B3.

Resumo dos Principais Indicadores

| Indicador | Sigla | O que é | Como utilizar |

|---|---|---|---|

| Preço/Lucro | P/L | Relação entre o preço da ação e o lucro por ação. | Um P/L baixo pode indicar que a ação está subavaliada, mas deve ser analisado com cuidado, pois pode indicar problemas financeiros. |

| Valor da Empresa/EBITDA | EV/EBITDA | Relaciona o valor total da empresa (incluindo dívidas) com o EBITDA (lucro antes de juros, impostos, depreciação e amortização). | Usado para comparar empresas dentro de um mesmo setor, ajuda a entender o custo para adquirir a empresa em relação à sua geração de lucro operacional. |

| Preço/Valor Patrimonial | P/VPA | Compara o preço de mercado da ação com o valor patrimonial por ação da empresa. | Um P/VPA superior a 1 pode indicar que o mercado está pagando um prêmio pela empresa, ou que o valor contábil não reflete o verdadeiro valor da companhia. |

| Retorno sobre o Patrimônio Líquido | ROE | Mede o retorno obtido sobre o patrimônio dos acionistas. | Um ROE elevado indica que a empresa é eficiente na geração de lucro com o capital investido pelos acionistas. |

| Margem de Lucro | – | Percentual de lucro que a empresa gera sobre suas receitas. | Margens altas são geralmente positivas, indicando boa eficiência operacional, mas devem ser analisadas no contexto do setor. |

| Crescimento do Lucro | – | Taxa de crescimento do lucro da empresa ao longo do tempo (geralmente anual). | Empresas com forte crescimento do lucro podem justificar múltiplos mais altos, desde que o crescimento seja sustentável. |

| Fluxo de Caixa Livre | FCL | Valor de dinheiro que a empresa gera após investimentos em ativos fixos e operacionais. | Indica a saúde financeira da empresa e sua capacidade de pagar dividendos ou reinvestir no negócio. |

| Dívida Líquida/EBITDA | DÍVIDA/EBITDA | Relação entre a dívida líquida da empresa e o EBITDA. | Um múltiplo muito alto pode indicar que a empresa tem um alto nível de endividamento, o que pode ser arriscado, especialmente em períodos de alta de juros. |

| Custo Médio Ponderado de Capital | WACC | Taxa de retorno mínima exigida pelos investidores para cobrir o risco do investimento na empresa. | Usado em modelos de fluxo de caixa descontado (DCF) para descontar os fluxos de caixa futuros. Quanto mais baixo o WACC, mais valiosa será a empresa. |

| Valor Intrínseco (DCF) | – | Estimativa do valor atual da empresa com base no fluxo de caixa futuro, descontado por uma taxa. | O modelo DCF é uma das formas mais precisas de valuation, pois considera as projeções futuras da empresa, embora seja sensível às premissas adotadas. |

Armadilhas comuns que fazem ações parecerem baratas

1. Problemas de estrutura de capital

Se a empresa está altamente endividada (dívida líquida/EBITDA muito elevado), o risco financeiro pode justificar o preço baixo.

Exemplo:

Uma ação pode parecer “barata” em múltiplos, mas se a dívida for insustentável, a chance de deterioração é alta.

2. Deterioração de margens ou de market share

Quedas constantes na margem de lucro ou perda de participação de mercado podem indicar problemas sérios no modelo de negócios.

Dica prática:

Compare margens e receita com 3 ou 5 anos atrás para detectar tendências negativas.

3. Mudanças regulatórias adversas

Setores como energia, saneamento e telecomunicações estão sujeitos a forte regulação. Alterações nas regras podem afetar drasticamente a rentabilidade futura.

Exemplo:

Empresas de saneamento tiveram seu Valuation impactado pela aprovação do novo marco regulatório.

4. Empresas cíclicas em baixa do ciclo

Em setores como mineração ou petróleo, é comum ver ações em baixa durante ciclos de queda de commodities. O investidor precisa avaliar se a empresa sobreviverá até a próxima alta.

Resumo prático: o checklist do investidor

Antes de considerar que uma ação está descontada, pergunte-se:

- A empresa gera caixa consistentemente?

- O endividamento está sob controle?

- Existem problemas estruturais visíveis?

- O setor está saudável?

- A gestão é confiável?

Lembrete fundamental:

Comprar uma ação apenas porque “caiu muito” é uma das principais armadilhas do investidor iniciante. A análise fundamentalista é seu melhor escudo.

Exemplos práticos de ações descontadas em 2025

Exemplos no mercado brasileiro

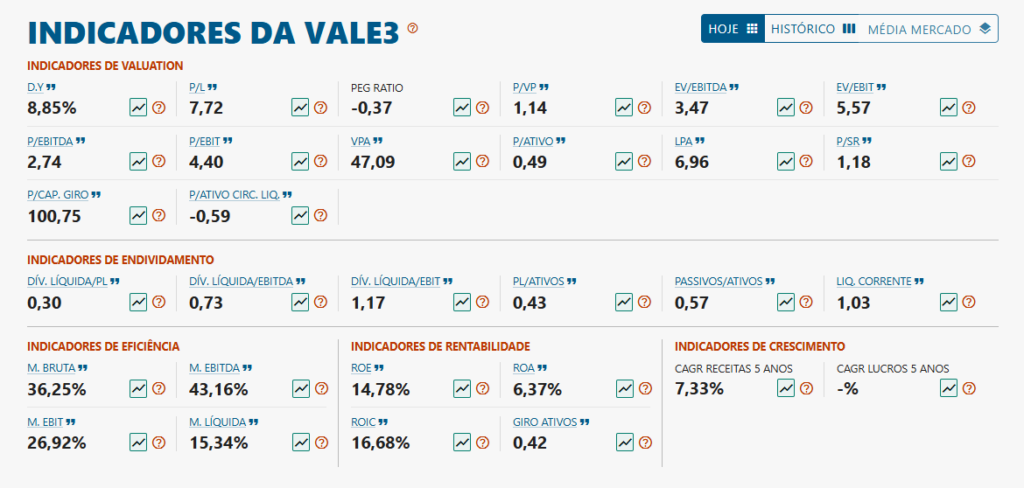

1. Vale S.A. (VALE3)

Contexto:

A pressão sobre o setor de mineração aumentou em 2025 devido à queda na demanda chinesa (resultado das novas tarifas americanas sobre produtos chineses) e ao desaquecimento global. As ações da Vale corrigiram fortemente.

Por que pode estar descontada?

- P/L atual abaixo de 8x, muito abaixo da média histórica.

- Forte geração de caixa e distribuição consistente de dividendos.

- Estratégias de diversificação (níquel, cobre) para reduzir dependência do minério de ferro.

Atenção:

Alta dependência do mercado asiático — sensível a tarifas e desaceleração chinesa.

2. Itaú Unibanco (ITUB4)

Contexto:

Apesar da resiliência dos grandes bancos em cenários de juros altos, o Itaú sofreu com provisões maiores para inadimplência e menor apetite ao crédito.

Por que pode estar descontado?

- Retorno sobre patrimônio (ROE) ainda forte, acima de 18%.

- Valuation moderado: P/L perto de 8x, abaixo da média dos últimos 5 anos.

- Capacidade comprovada de adaptação a cenários adversos.

Atenção:

Risco de deterioração de crédito e compressão de margens no médio prazo.

3. Localiza (RENT3)

Contexto:

O setor de locação de veículos foi impactado pela alta dos juros e menor demanda corporativa, fazendo as ações da Localiza recuarem.

Por que pode estar descontada?

- Domínio de mercado e ganhos de eficiência.

- Expectativa de retomada com flexibilização de crédito esperada para o segundo semestre de 2025.

- Empresa bem posicionada para capturar a tendência de mobilidade como serviço.

Atenção:

Continuação dos juros altos pode postergar recuperação da demanda.

Exemplos no mercado internacional

1. Taiwan Semiconductor (TSMC)

Contexto:

Com a escalada de tensões no Pacífico e tarifas sobre componentes eletrônicos, a TSMC sofreu queda nas ações em meio ao nervosismo global.

Por que pode estar descontada?

- Liderança absoluta em chips de alta performance (3nm, 2nm).

- Clientes como Apple, Nvidia e AMD continuam dependentes da produção da TSMC.

- Margens ainda elevadas, mesmo sob pressão de custos.

Atenção:

Riscos geopolíticos significativos envolvendo China e Taiwan.

2. ExxonMobil (XOM)

Contexto:

O petróleo voltou a patamares elevados devido a conflitos regionais e instabilidade na oferta, mas mesmo assim, ExxonMobil teve suas ações corrigidas após lucros abaixo do esperado.

Por que pode estar descontada?

- Forte geração de caixa livre (FCF).

- Investimentos robustos em energia renovável e captura de carbono.

- P/L atrativo (cerca de 9x).

Atenção:

Oscilação do preço do petróleo e riscos regulatórios ambientais.

3. JP Morgan Chase (JPM)

Contexto:

Os grandes bancos americanos enfrentaram margens apertadas com a necessidade de oferecer retornos mais altos aos depositantes em um ambiente de juros elevados.

Por que pode estar descontado?

- Forte balanço e diversificação de receitas.

- Dividendos crescentes (yield de ~3,5%).

- Resiliência histórica em crises financeiras.

Atenção:

Possibilidade de recessão nos EUA afetar linhas de receita de crédito e mercado de capitais.

Resumo:

| Empresa | Motivo do desconto | Principais riscos |

|---|---|---|

| Vale | Queda de demanda chinesa e minério | Economia asiática |

| Itaú Unibanco | Aumento de inadimplência | Recessão interna |

| Localiza | Menor demanda em alta de juros | Crédito e consumo |

| TSMC | Tensões China-Taiwan | Geopolítica asiática |

| ExxonMobil | Lucros voláteis mesmo com petróleo alto | Pressão ambiental |

| JP Morgan Chase | Pressão por juros altos | Risco de recessão americana |

Cuidados ao buscar ações descontadas: o risco de value traps

Identificar ações “baratas” pode parecer uma tarefa simples olhando apenas múltiplos como P/L baixo ou P/VP atrativo. No entanto, muitas dessas empresas podem estar baratas por um bom motivo: seus fundamentos podem ter se deteriorado de forma estrutural. Esse fenômeno é conhecido como value trap (ou “armadilha de valor”).

O que é uma value trap?

Uma value trap ocorre quando um ativo aparenta estar barato em relação a seus indicadores financeiros tradicionais, mas, na realidade, não há perspectiva de recuperação consistente.

Em vez de uma oportunidade de compra, o investidor pode estar adquirindo um ativo que continuará destruindo valor.

Principais características de uma value trap:

- Queda persistente nos lucros.

- Perda de vantagem competitiva.

- Endividamento elevado sem perspectiva de reversão.

- Setor estruturalmente comprometido.

- Má gestão corporativa ou governança ruim.

Exemplos clássicos de value traps

1. Setor de varejo físico

Empresas do varejo tradicional, como lojas de departamento, sofreram com o avanço do e-commerce. Muitos papéis pareceram “baratos” por anos antes de colapsarem de vez.

Exemplo brasileiro recente:

- Algumas redes de varejo de moda e eletrodomésticos sofreram com a concorrência digital e inadimplência pós-pandemia.

2. Empresas altamente endividadas

Empresas que operam alavancadas em ambientes de juros elevados tendem a ver seus lucros esmagados pelos encargos financeiros.

Exemplo brasileiro em 2025:

- Setor de construção civil, com companhias que apostaram na expansão durante os juros baixos de 2021-2022 e agora lutam para rolar suas dívidas.

H3: Como evitar value traps

1. Olhe além dos múltiplos

Não se prenda apenas a P/L, P/VP ou EV/EBITDA.

Analise tendências de lucro, margens operacionais, fluxo de caixa e perspectivas setoriais.

Exemplo prático:

Vale mais uma empresa com P/L 15x e crescimento consistente, do que uma com P/L 5x mas em queda livre de receita.

2. Avalie o setor e o ciclo econômico

Entenda se o setor da empresa ainda tem perspectiva de crescimento ou estabilidade.

Empresas inseridas em mercados saturados ou em declínio tendem a ser armadilhas de valor.

3. Priorize empresas com boa governança

Companhias transparentes, com práticas sólidas de ESG e boa comunicação com investidores tendem a oferecer menor risco estrutural.

4. Use ferramentas de análise de risco

Utilize indicadores de saúde financeira, como:

- Índice de cobertura de juros (EBIT/Despesa financeira).

- Fluxo de caixa livre consistente.

- Endividamento líquido controlado.

Resumo prático: Como identificar sinais de value trap

| Sinal de alerta | O que observar |

|---|---|

| Lucro caindo | Analisar tendência em 3-5 anos |

| Dívida alta | Ver relação dívida líquida/EBITDA |

| Setor em declínio | Estudar macrocenário e tendências de consumo |

| Mau histórico de governança | Pesquisar notícias e ratings de compliance |

| Baixo investimento em inovação | Verificar capex e P&D no balanço |

Lembrete:

“Nem toda ação barata é uma oportunidade. Algumas são armadilhas esperando o próximo desavisado.”

Dicas práticas para quem quer aplicar Valuation em 2025

Aplicar valuation na prática pode parecer desafiador no início, mas com as ferramentas certas e boas práticas, o investidor pode construir análises robustas e tomar decisões muito mais embasadas. Em 2025, com o cenário econômico mais volátil e dinâmico, a necessidade de precisão e agilidade no valuation se tornou ainda maior.

Usar ferramentas gratuitas e pagas para acelerar o processo

Hoje, existem diversas plataformas que ajudam investidores a calcular valuation de forma mais prática, ainda que a interpretação final deva sempre ser feita com critério.

- TradeMap: aplicativo muito popular no Brasil, que traz indicadores de valuation como P/L, P/VP, ROE e até projeções de lucros futuros de empresas listadas na B3.

- Status Invest: excelente para uma visão rápida dos múltiplos de mercado, histórico de dividendos e análises de crescimento.

- Morningstar: plataforma internacional com foco em análise fundamentalista, trazendo ratings de valuation para ações globais.

- Fundamentei: ferramenta nacional que organiza os principais dados fundamentalistas em dashboards intuitivos, ajudando na construção de modelos simples de valuation.

Essas ferramentas são pontos de partida. O ideal é que o investidor use mais de uma fonte para validar as informações.

Manter atualizações constantes do modelo

Um erro comum é montar um modelo de valuation e deixá-lo “congelado”.

Valuation é um organismo vivo: variáveis como crescimento da receita, margem líquida, custo de capital (WACC) e taxas de juros mudam constantemente — especialmente em ciclos de alta de juros como o que vivemos.

Dica prática: Atualize seus modelos ao menos a cada trimestre, após a divulgação dos resultados corporativos.

Mudanças no cenário macroeconômico (como decisões de política monetária do Banco Central) também devem ser incorporadas rapidamente nas premissas.

Não confiar cegamente em projeções: incorporar margem de segurança

Nenhum valuation é uma previsão exata do futuro.

Mesmo usando metodologias consagradas, estamos sempre lidando com suposições — de crescimento, margens, riscos, etc.

Por isso, grandes investidores como Benjamin Graham e Warren Buffett sempre destacaram a importância da margem de segurança: comprar ativos com um desconto considerável em relação ao seu valor intrínseco estimado.

Como aplicar isso?

- Se seu modelo diz que uma ação vale R$ 50, considere só comprar se ela estiver negociando a R$ 35–40.

- Ajuste premissas para cenários mais conservadores: crescimento menor, margens comprimidas, custo de capital mais alto.

Assim, mesmo que algo saia diferente do previsto (e sempre sai), sua chance de preservar capital é maior.

Conclusão

O valuation é uma das ferramentas mais poderosas à disposição do investidor consciente.

Mas, como qualquer instrumento, exige técnica, prática e atualização constante para ser eficaz.

Em 2025, com mercados cada vez mais sensíveis a eventos macroeconômicos e geopolíticos, saber diferenciar preço de valor é um diferencial competitivo.

Não basta apenas identificar uma ação “barata” — é preciso entender se ela está realmente subvalorizada ou se enfrenta riscos estruturais.

Estudo contínuo, prática e humildade para reconhecer os próprios limites são ingredientes indispensáveis para o sucesso no uso do valuation.

💬 Frase final:

“A diferença entre preço e valor é onde moram as grandes oportunidades.”

FAQ sobre Valuation

1. Como posso calcular o valor intrínseco de uma ação?

Para calcular o valor intrínseco de uma ação, o método mais comum é o Fluxo de Caixa Descontado (DCF), que estima os fluxos de caixa futuros da empresa e os traz a valor presente. Existem outros métodos, como avaliação por múltiplos e avaliação contábil, mas o DCF é considerado o mais preciso, especialmente para empresas com geração de caixa estável e previsível.

2. O que são múltiplos de mercado e como usá-los para avaliar uma ação?

Múltiplos de mercado, como o P/L (Preço/Lucro) e EV/EBITDA (Valor da Empresa/EBITDA), ajudam a comparar o valor de uma empresa com outras similares no mercado. Eles são úteis para setores com empresas comparáveis, como bancos e varejo, mas exigem uma análise cuidadosa, pois um múltiplo baixo pode ser sinal de problemas financeiros.

3. Qual a diferença entre uma ação descontada e uma armadilha de valor (value trap)?

Uma ação descontada é aquela cujo preço está abaixo do seu valor real, mas sem riscos fundamentais estruturais. Já uma armadilha de valor (value trap) ocorre quando uma ação parece barata, mas os fundamentos da empresa estão deteriorados (como perda de lucratividade ou alta dívida), o que pode impedir uma recuperação futura.

4. Como posso evitar cair em armadilhas de valor?

Para evitar armadilhas de valor, é essencial olhar além dos múltiplos de mercado. Analise a saúde financeira da empresa, seu fluxo de caixa, tendências de lucro, endividamento e os riscos setoriais. Empresas com boa governança e perspectivas de crescimento sólidas tendem a ser menos arriscadas, mesmo que seus preços pareçam baixos.

5. Devo confiar totalmente em modelos de valuation automáticos ou ferramentas online?

Embora ferramentas como TradeMap, Status Invest e Morningstar ofereçam uma análise rápida e prática, a interpretação final deve ser sempre feita com critério. Modelos automáticos são pontos de partida úteis, mas as premissas e cenários devem ser ajustados conforme o contexto econômico e as atualizações da empresa.

6. O que é a margem de segurança e como ela pode ser aplicada ao valuation?

A margem de segurança é um conceito defendido por Benjamin Graham e Warren Buffett, que sugere comprar uma ação com um “desconto” considerável em relação ao seu valor intrínseco estimado. Por exemplo, se seu modelo de valuation aponta que uma ação vale R$ 50, considere comprar apenas se ela estiver sendo negociada entre R$ 35 e R$ 40. Isso proporciona uma margem contra erros de cálculo ou mudanças inesperadas nas condições de mercado.

Pingback: Dividendos em queda: ainda vale apostar em ações de dividendos? - Investidor Eficiente

Pingback: Ações BR vs. ações EUA: o duelo de 2025 — quem leva vantagem? - Investidor Eficiente